Estudios

Ventas de supermercados en Chile superarán los US$ 20.000 millones en sólo tres años más

El crecimiento del negocio non food y la apertura en localidades más pequeñas tendrán cada vez más importancia en los mayores ingresos de los operadores locales.

Por: Por M.Marañón y J.C.Prado

| Publicado: Lunes 9 de septiembre de 2013 a las 05:00 hrs.

- T+

- T-

Compartir

El dinamismo del consumo durante los últimos años y el progresivo aumento del poder adquisitivo de los chilenos dejaron un saldo más que positivo para el negocio de los supermercados.

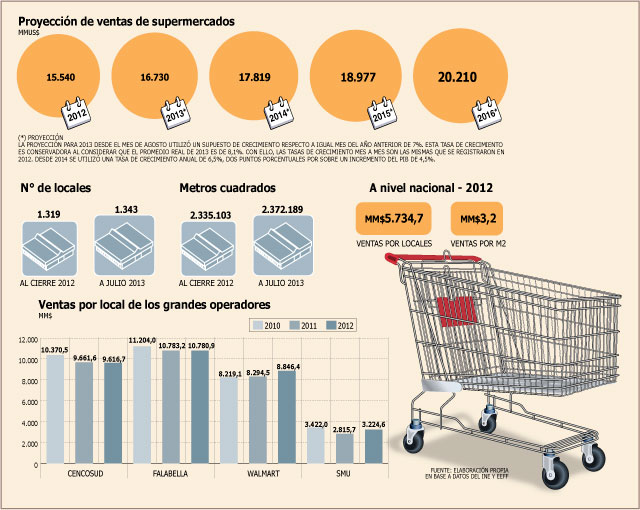

El año pasado cerraron con ventas por sobre los US$ 15.000 millones y se espera que en sólo tres años más superen los US$ 20.000 millones. Este monto no es menor si se considera que las exportaciones en 2012 a China, principal socio comercial de Chile, sumaron unos US$ 18.200 millones, cifra que incluye los envíos del producto más importante del país: el cobre.

Según estimaciones de DF Unidad de Inteligencia, los supermercados cerrarán el presente ejercicio con ventas por sobre los US$ 16.500 millones con los cuatro grandes operadores ocupando más del 90% de dicho mercado. Así, a una tasa de crecimiento de 6,5% (2 puntos porcentuales más que el crecimiento del PIB si consideramos que éste aumenta a 4,5% por año) los ingresos de este tipo de establecimientos se incrementarán en más de US$ 1.000 millones cada año para finalizar 2016 en los mencionados

US$ 20.000 millones.

De continuar la tendencia y sin dejar de lado una “desaceleración moderada” de la actividad local en el corto plazo, la presidenta de Supermercados de Chile A.G., Susana Carey, comparte que “si el crecimiento económico sigue estable, en torno al 4% o 5%, en tres años más veremos que las ventas podrían llegar a los US$ 20.000 millones, considerando que la industria crece uno o dos puntos más que la economía”.

Non food y locales

Desde la perspectiva del gremio, las mayores ventas de productos non food y la apuesta por llegar a localidades más pequeñas empujarán al alza los ingresos. “Los supermercados están llegando a localidades donde nunca estuvieron presentes, ya sea por lejanía o tamaño, porque se están ajustando a las necesidades de sus clientes. A medida que aumenta el nivel socioeconómico, la gente busca mejores servicios para su abastecimiento”, explica Carey.

En sus distintos formatos, el número de establecimientos es un factor relevante en el crecimiento de las ventas de este sector. En los primeros siete meses del año ya suman 24 adicionales, respecto del cierre de 2012, llegando a 1.343 establecimientos a lo largo del país.

“Existe un aumento considerable en el número de locales y esto responde a la tendencia de una industria que compite por acercarse a las personas y variar el formato según las necesidades de sus clientes. Algunos apuntan al precio más conveniente, otros a la calidad, diversidad de productos, compras gourmet, entre otros”, agrega.

Respecto a la importancia del negocio non food, Carey adelanta que habrá un crecimiento de las ventas electrónicas, ya que otra de las apuestas de los supermercados es facilitarles y ahorrarles tiempo a sus clientes en el proceso de compra. “Buscan que las personas encuentren todo en un mismo lugar. No sólo quieren ofrecer alimentos, sino que buscan satisfacer todas las necesidades cotidianas de los hogares: decoración, vestuario, artículos de ferretería, electrónica, línea blanca y productos estacionales”.

Participación de mercado

Al cierre de 2012 la mayor proproporción de este mercado se repartía entre los cuatro grandes operadores. Walmart encabeza el listado con el 36,3%, seguido por Cencosud con un 27,2% y SMU con 24,1%. Más atrás queda la cadena Tottus de Falabella con el 6,1% de las ventas del país.

Desde SMU, compañía que está atravesando por un complejo momento financiero, explican que la firma “está abocada a consolidarse operacionalmente y a ser más eficiente, y en este contexto existen muchas oportunidades por aprovechar a partir del proceso de expansión iniciado en 2007”.

En este escenario, dicen, la empresa ha diseñado un nuevo plan de crecimiento que privilegiará los tamaños de sala en formato supermercados de entre 800 y 1400 m2.

“La empresa tiene un desafío natural al ser el supermercado con mayor cobertura nacional y, por ende, existe el compromiso de mantener una sana competencia en beneficio de miles de personas desde Arica hasta Punta Arenas. Si bien en cuanto a cobertura hay un importante camino avanzado, se ha diseñado un plan más eficiente apuntando principalmente a las regiones Metropolitana y Quinta, donde tenemos menos tiendas”, agregan.

La estrategia de los retailers para los próximos años

Las compañías del sector siguen mirando con interés el desarrollo del segmento supermercadista a nivel local. Por ejemplo, SMU abrirá 38 locales de su formato Unimarc en Chile entre 2013 y 2015, según datos publicados por la propia empresa. A ello se suman 6 establecimientos mayoristas y 49 OK Markets.

Con estos avances, la firma prevé concentrar el negocio de distribución de alimentos en el mercado, focalizándose en la rentabilidad por encima del crecimiento. Cabe recordar que la compañía está en un proceso de cierre de locales con Ebitda negativo.

Por su parte, Falabella – el holding de las familias Solari, Cúneo y Del Río- invertirá US$ 600 millones en Tottus desde 2012 a 2015 en Chile y Perú.

Los proyectos del retailer pasan por duplicar las ventas en los siguientes cuatro años, según declaró el gerente corporativo de supermercados del conglomerado, Cristóbal Irarrázabal, hace más de un año.

Eso, según sus propias palabras, significaría la inauguración de 10 a 15 tiendas como mínimo por año, entre las que se incluirían los formatos de supermercados e hipermercados.

Walmart, según la propia compañía, mantendrá un plan de aproximadamente US$ 350 millones este año para la apertura de cerca de 30 nuevos locales. Entre los focos de crecimiento destaca el formato mayorista Super Bodega aCuenta.

Por último, Cencosud –el conglomerado controlado por el empresario Horst Paulmann- habrá desembolsado US$ 242 millones en el país al final de este año en sus diferentes formatos, entre los que se incluyen 17 nuevos supermercados.

En el total de los mercados (Perú, Colombia, Argentina y Brasil junto a Chile) la empresa invertirá US$ 731 millones en todas sus marcas. Si bien la cifra es menor a la de 2012, esto obedece a los planes de fortalecimiento de sus operaciones y también a la expansión orgánica.